摘要:

新版大模型上线、算力成本高企,一场突如其来的调价,让港股 AI 明星企业 MiniMax 陷入舆论漩涡。中外定价差异引发用户不满,仓促改价的背后,是其用虚拟社交 C 端业务供养 AGI 研发的商业模式困局。光鲜的上市成绩与 3000 亿市值已成过往,343% 的超高负债率、每收入 1 美元亏损 3.17 美元的财务现状,叠加股份解禁、回 A 分流等利空,正让这家极速成长的 AI 公司,直面资本与商业化的双重大考。

凤凰网科技《风眼观察》出品

作者|路春锋

编辑|董雨晴

仓促调价引爆用户投诉:算力承压戳破“AGI外衣下的多巴胺生意”困局

近日,一向被视为对标OpenAI、死磕通用人工智能(AGI)的科技公司MiniMax(稀宇科技),因为一次仓促的计费调整,引发了外界对其商业模式与定价能力的集中讨论。

6月1日,官方突然将沿用已久按次计费或按时间段改为按Token量计费,这意味着单次对话上下文长度很长的任务很快就会把额度消耗光。与此同时,其悄悄取消了不少用户的29 元 / 月 Starter套餐,最低档直接跳到49 元 / 月,且未提前与用户沟通。这一变动导致大量用户的消耗量瞬间超标,引发了铺天盖地的投诉。面对汹涌的舆情,MiniMax不得不紧急致歉,并连夜出台了限额补偿政策。

值得注意的是,官方在回应中提到,“M3是一个更大尺寸、更加智能、多模态、拥有1M上下文的全新模型……也意味着需要更多的算力资源”。在部分用户看来,这一表述某种程度上强化了一个外界原本就存在的判断:随着模型能力提升,算力与推理成本正在成为影响其商业化路径的重要约束,原有计费模式已无法覆盖算力开支,才仓促提价。

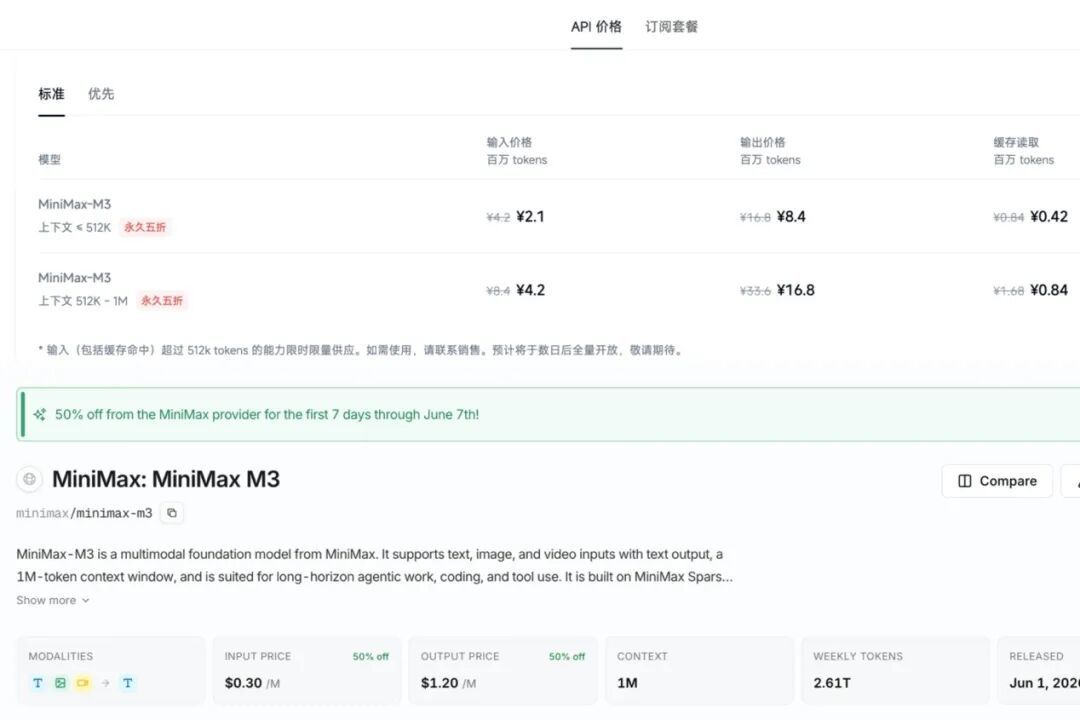

更令用户气愤的是中外API定价采用两套标准:以上下文小于512K为例,输入价格为2.1元/百万tokens(标准版),国外输入价格则为0.3美元/百万 tokens,对比之下,在国内核心付费群看来,这是一种区别对待。

这场提价风波,也顺势戳破了MiniMax“AGI外衣下的多巴胺生意”困局。翻开招股书和财报,这家顶着硬核科技光环的公司,其超过70%的营收依赖海外市场,且核心来源是AI虚拟陪伴应用Talkie(星野)。这类业务依托情绪交互与角色扮演来变现,有较强的用户吸引力,但长期付费意愿与稳定性,始终是市场讨论的焦点之一。

以当下来看,MiniMax目前最赚钱的业务,是靠“AI虚拟恋人”、角色扮演和抽卡机制来赚取巨额流水。这一路径本身没什么问题,但关键在于:用最容易变现的“多巴胺经济”,去供养极其昂贵的基座模型研发,这种模式究竟是通往AGI的务实捷径,还是一种缺乏长期技术护城河的短期流量套利?外界一直争议不断。

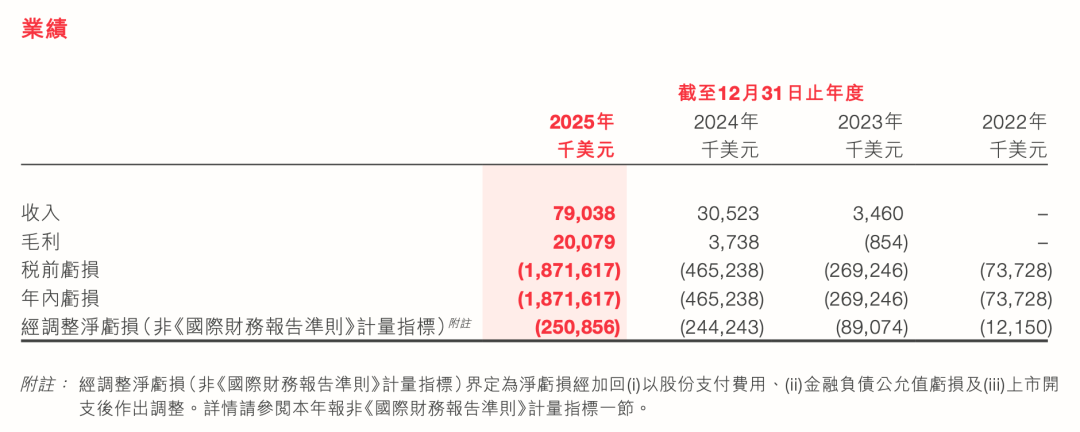

从财务端看,这笔帐算得也并不轻松。数据显示,MiniMax 2025年营收7903 万美元,同比增长158.9%,但经调整净亏损却达2.51亿美元。这意味着,MiniMax每赚取1美元的收入,净亏损就达到了3.17美元。

图|源自企业财报

与此同时,作为营收绝对主力的C端AI原生产品(海螺 AI、Talkie 等),2025年前三季度的毛利率仅为4.7%。在科技行业,这几乎是“做慈善”的水平。即便从当年整体数据来看,综合毛利率虽然已经提升至25.4%,但研发、行政和销售开支高达3.41亿美元,是收入的4.32倍,还是让外界担忧其过分依赖外部融资续命的问题。

在这一背景下,过去市场相信的:ARR 能继续翻倍、毛利率能冲到30%、国内付费能做起来等逻辑虽未被证伪,但M3涨价风波,还是让其定价能力、用户留存能力以及国内商业化进程等问题经受了更加严苛的审视。

再加上营收依赖 “虚拟社交”,不是企业刚需,商业化天花板也并不高,导致市场情绪迅速从看多成长转为观望,甚至暂时离场。

资本市场的反应也体现出了这种预期调整。恰逢公司启动回A上市辅导,港股资金恐被分流;另据国际投行汇丰的数据,Minimax7月初即将迎来约 46% 股份解禁洪峰,市场情绪承压,股价出现明显波动。多重利空之下,MiniMax的港股股价遭遇重挫,从884港元/股的高位一路泻至553港元/股,在6月1日~5日的短短5个交易日内便跌去了37.44%。6月8日,MiniMax单日盘中一度跌幅再超10%。

图|源自Wind

从结果看,这不仅是对一次定价调整的反馈,更反映出投资者对其商业模式稳定性与未来盈利路径的重新评估。

343%超高负债率:算力无底洞+业务结构失衡

MiniMax的故事,始于2022年初。彼时,36岁的商汤科技前副总裁闫俊杰,带着对AGI的执念创立了这家公司。短短四年间,MiniMax一路狂飙,并在今年1月成功登陆港交所,创下了全球AI公司最快上市纪录。上市初期,其股价一度飙升至1330港元/股的巅峰,市值冲破3000亿港元大关,风光无限。

但高速扩张与高估值,往往也意味着更高强度的投入与更紧绷的经营结构。

如果说M3提价风波是一次表层冲击,那么资产负债表上的变化,则更能反映出MiniMax在当前发展阶段所面临的深层约束。

财报显示,截至2025年底,公司资产负债率达到343.3%,较上一年的187.8%大幅上升。在传统行业语境中,这一水平无疑属于高风险区间,但放在大模型行业来看,其意义并不在于是否危险,而在于公司对外部融资环境的依赖程度,正在显著提升。

当前阶段,大模型公司的一个基本特征是,先持续投入大量资金,把模型能力做上去,再在后续较长时间里慢慢寻找回报。这意味着,企业必须在较长时间内承受“高投入、低回收”的结构性压力。在这一框架下,持续融资的能力,就是企业竞争力的重要组成部分。

而343%的负债率所传递的信号,就是MiniMax对“持续融资能力”的高度敏感。一旦外部融资节奏放缓,或资本成本上升,这种高杠杆结构所承受的压力,可能会被迅速放大。“截至 2025年底,我们录得净亏损及经营现金流出,且录得负债净额,可能无法实现或其后维持盈利能力。”MiniMax在年报中也如此表示。

从收入构成上看,2025年公司B端企业服务收入为2596.3万美元,占比32.8%,这部分业务在当年前三季度对应毛利率接近70%,具备较好的盈利潜质;但在整体规模上,尚未成为稳定的现金流。与之对应的是,C端业务仍然承担主要营收来源,但其毛利率较低,且对用户活跃度与付费意愿高度敏感。

这一结构的问题,并不是“C端或B端孰优孰劣”,而是二者之间尚未形成有效的闭环关系:即高毛利的企业服务,尚不足以对冲C端业务的低毛利与高波动;而C端带来的规模优势,也未能稳定转化为高质量、可持续的现金流。

在此基础上,再叠加模型训练与推理成本的持续投入,就形成了一种典型的“高资本开支—不稳定收入来源”的错配结构。这种错配并非个例,当前多数AI公司都普遍面临这一问题。但对于MiniMax这样杠杆水平较高的企业而言,其可承受的调整空间相对更小。

也正因如此,M3模型提价事件的影响才会被放大。虽然,它并没有直接改变MiniMax的基本面,但客观上,让“算力成本、定价能力与用户承受力之间的平衡问题”提前暴露出来。

从整个行业来看,随着全球头部AI公司持续融资、加大投入,行业正在从早期的技术探索,逐步转向“资本与技术并重”的竞争阶段。这意味着,企业不仅要继续拼模型,还要拼商业化路径与资本结构。

所以,MiniMax所面临的,已经不只是技术竞争,而是能否在高强度投入与不确定回报之间,建立起可持续的平衡。

这也意味着,决定它未来走向的,从来不是一次提价,而是其能否持续留在这场资本与技术并行的竞争之中。

本文转自:凤凰网科技

原文地址: https://tech.ifeng.com/c/8tmdURwA9bS

小同爱分享1 个月前

命没了还有轮回,钱没了,死都不甘心。 - 小同爱分享

小同爱分享4 个月前

疫情,就是让人抑郁,又没了感情。 - 小同爱分享