算力时代的产业新秩序。

采写/丁泽文

编辑/万天南

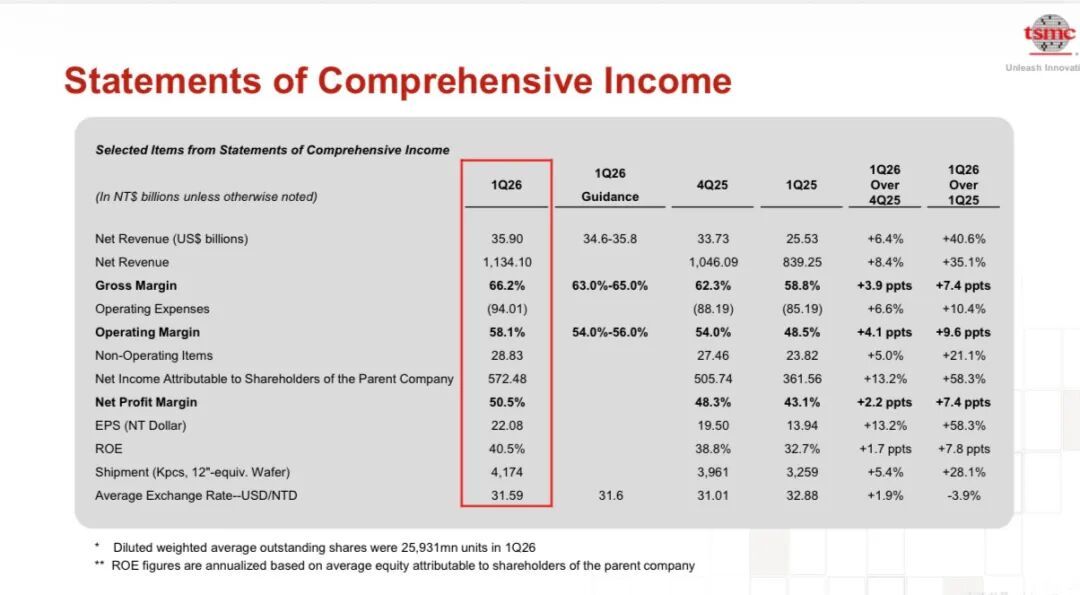

2026年4月16日,台积电发布2026年第一季度财报,单季营收359亿美元,毛利率66.2%,双双超出市场预期。

这份业绩并非短期景气,而是产业链权力转移的明确信号:当上游模型与应用厂商仍在竞争叙事、下游硬件落地仍在探索路径时,行业利润已向最底层的制造环节加速集中,彻底打破过去二十年科技行业的价值分配规则。

过去十年,全球科技产业的价值分配始终遵循“终端为王、应用至上”的逻辑。移动互联网浪潮中,苹果、三星、华为等消费电子品牌占据产业链利润顶端,谷歌、Meta等互联网平台依托流量与生态实现高毛利,芯片设计公司依靠架构创新与产品迭代分享行业红利,而晶圆制造环节长期被视作“苦力型”配套产业,处于成本敏感、低议价、重资产的被动位置。即便在半导体行业内部,市场也更关注设计创新、指令集架构、芯片功能迭代,制造环节的价值被长期低估。但AI算力时代的到来,彻底颠覆这一格局。

大模型训练与推理对算力密度、能效比、制程精度提出前所未有的要求,先进制造变成不可替代的产业基础设施。台积电66.2%的毛利率,不仅是单季度业绩的突破,更是全球科技产业链权力再分配的标志性事件。

移动互联网时代,产业价值集中在贴近用户的环节,操作系统、平台生态、消费电子品牌与终端硬件占据利润核心。制造虽不可或缺,却长期被视为只拼规模与效率的配套角色,处于价值链中低端,议价能力有限。而AI算力时代的到来,让先进制造从配套环节升级为整个产业的刚性瓶颈,价值流向随之逆转。

产业链结构重塑:三层分工下的利润再分配

当前AI产业链已形成清晰的三层结构,各环节风险、收益与话语权发生根本性改变。

上层是模型与应用公司,以OpenAI等厂商为代表,产品迭代快、研发投入高,同时承担最大商业不确定性。大模型训练、人才与算力成本居高不下,商业化落地仍在探索,盈利路径尚不清晰。

中层是芯片设计企业,以英伟达为代表,直接受益于算力需求爆发,营收与利润快速增长。但据TrendForce(集邦咨询)数据,2026年搭载云厂商自研ASIC的AI服务器出货占比将达27.%,谷歌、亚马逊、微软、Meta等头部云厂商持续推进自研芯片以降低成本、锁定产能,对通用GPU形成持续分流与定价压力;叠加AI芯片迭代加速、产品生命周期缩短、竞争对手追赶,长期增长存在明确隐忧。

底层则是以台积电为核心的晶圆制造环节,成为连接设计与应用的关键出口。

从商业模式看,上层应用与模型公司普遍处于“高投入、弱变现”阶段。大模型训练单次成本动辄数亿美元,顶尖算法人才成本持续走高,算力采购占据大部分开支,但面向企业与消费者的付费转化仍处于早期。多数AI厂商尚未建立稳定现金流,只能依靠融资与母公司补贴维持研发投入,盈利周期被不断拉长。

中层芯片设计行业当前盈利水平极高,以英伟达为代表的厂商盈利能力甚至领先全产业链,但增长逻辑正在发生结构性变化。一方面,云服务厂商加速自研AI芯片,试图绕过第三方设计公司直接与晶圆厂合作,以降低成本并锁定长期产能;另一方面,AI芯片架构竞争日趋激烈,算力、显存、互联标准快速迭代,产品生命周期大幅缩短,研发投入与技术风险显著上升。尽管当前设计环节盈利水平突出,但长期增长的确定性正在被削弱。

与之相对,台积电凭借先进制程垄断性地位,成为所有AI创新的必经出口。无论是设计层的架构突破,还是应用层的产品落地,最终都必须依托高性能、高良率的先进制程实现商业化,制造环节的议价能力由此实现质变。

算力是AI产业的物理瓶颈,算法与架构演进最终必须依托硬件落地,高性能计算芯片需依靠先进制程实现性能与能效平衡。

目前,台积电是全球唯一能大规模、高良率稳定量产3纳米芯片的代工厂,所有AI竞争无论发生在应用层还是设计层,最终都要经过同一制造出口。

这种“单点收敛”结构,让台积电从被动接单的代工厂,升级为承载全球算力的基础设施提供者。上游创新越激烈,对底层制造能力的依赖就越强,台积电在产业链中的话语权持续提升,并直接反映在财报表现中。

业务结构突变:AI算力驱动增长,传统业务让位

一季度本是半导体传统淡季,智能手机厂商去库存通常导致晶圆厂产能利用率回落,但这一规律在2026年被AI需求打破。

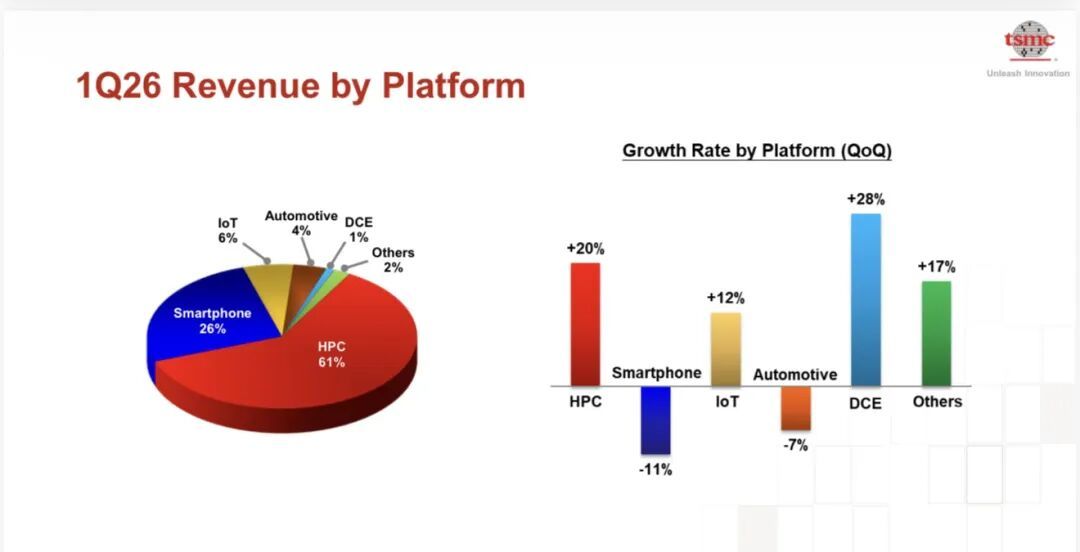

财报显示,台积电高性能计算(HPC)业务收入占比升至61%,季环比增长20%,核心驱动力来自AI训练GPU、推理芯片与加速芯片。AI需求不仅填平消费电子淡季波动,更重塑了台积电的增长曲线,使其逐步摆脱传统周期束缚。

与之形成鲜明对比,智能手机芯片作为台积电长期基本盘显著降温,本季度收入占比降至26%,季环比下滑11%,这并非短期季节性调整,而是不可逆的结构性位移。在先进制程产能刚性、3纳米产线投资巨大的背景下,台积电已从“接单生产”转向主动筛选客户。

先进制程产能的稀缺性,进一步强化台积电的产业链主导权。3纳米、5纳米产线单座投资超百亿美元,设备交付周期长、技术门槛极高、良率爬坡缓慢,形成极高的行业壁垒。

在产能有限的前提下,台积电的产能分配逻辑从“按订单生产”转向“按价值分配”。

智能手机芯片虽然出货量大,但单价与利润空间有限,且行业处于存量竞争,客户对价格高度敏感,难以支撑先进制程的高成本。

AI算力芯片则完全不同,云厂商、AI算力企业、大型科技公司为保障模型训练与服务稳定,愿意签订长期产能协议,接受更高的代工价格,并提前支付产能定金。这种客户结构的切换,直接带来毛利率的阶梯式提升。

与此同时,台积电持续将资源向先进制程集中,根据台积电2026年第一季财报,7纳米及以下先进制程营收占比已达74%,其中5纳米贡献36%、3纳米贡献25%,合计占比高达61%,成熟制程营收占比持续收缩。公司将资本开支、产能与研发资源优先配置于高毛利先进制程,而非被动承接市场需求,这种主动结构调整,成为台积电维持66.2%超高毛利率的核心支撑。

智能手机市场饱和、价格竞争激烈,厂商对成本高度敏感;而AI客户(云厂商、算力企业)更重视产能保障与交付时效,愿意为优先产能支付溢价。

先进制程资源不可逆地向高价值需求倾斜,HPC业务(高性能计算)占比持续攀升、手机业务不断收缩,本质是产能向更高利润、更刚性需求集中。这一变化直接支撑台积电实现66.2%的超高毛利率,其中3纳米(25%)与5纳米(36%)工艺合计贡献61%收入,成为盈利核心支柱。

AI驱动的高增长背后,行业呈现显著结构性分化。一季度Automotive业务收入占比4%,季环比下滑7%,规模与增速均显著低于HPC。车用芯片仍以28纳米及以上成熟制程为主,缺芯潮后进入去库存阶段;高阶自动驾驶先进制程渗透率有限,难以形成规模效应。同时,汽车行业更看重稳定性、成本与供应链安全,先进制程并非最优解,导致台积电核心优势难以在汽车领域释放。

AI带来的半导体行业复苏呈现明显的结构性撕裂。一方面,先进制程赛道持续火爆,3纳米、5纳米产能满载,价格与毛利同步上行;另一方面,成熟制程市场竞争激烈,消费电子、家电、工业芯片仍处于去库存周期,价格与毛利率承压。

汽车半导体曾被视为下一个增长引擎,但实际贡献远不及预期。车用芯片对可靠性、安全性、长期供货要求极高,产品迭代缓慢,且大部分需求集中在28纳米以上成熟制程,无法为台积电带来高附加值。物联网、消费类IoT芯片同样面临单价低、波动大、毛利率有限的问题。这意味着,全球半导体行业正在分裂为两个市场:AI先进制程的高增长天堂,与传统芯片的存量竞争战场。

台积电精准踩中前者,从而脱离行业周期,走出独立行情。这也意味着,台积电的增长愈发依赖少数高景气赛道,业务均衡性有所下降。

高投入增长与长期挑战:确定性背后的脆弱

台积电的高增长,依托于巨额资本开支支撑。2026年一季度,台积电资本支出达3507.6亿新台币,用于产线扩建、设备采购与先进制程研发。在先进制程竞争中,领先意味着高利润与高壁垒,持续投入才能维持优势,这是典型的高资本投入增长模式。

这一模式高度依赖两大前提:先进制程持续领先、AI算力需求持续高速增长。一旦AI商业化进展不及预期,算力采购节奏放缓,最先承压的便是制造环节。台积电庞大的先进制程产能必须持续被“填满”,否则巨额固定成本将快速侵蚀利润,这也让台积电成为一家“无法慢下来”的企业。

从宏观视角看,半导体行业正进入集中化周期。过去需求由手机、PC、汽车、消费电子等多板块分散驱动,周期波动可相互对冲;如今AI成为核心乃至唯一增长变量。集中化带来弹性,也放大了风险,台积电已蜕变为AI周期高度敏感型企业:AI上行时涨幅更显著,AI调整时更早承受压力。

地缘政治与技术竞争,进一步改变台积电的长期逻辑。过去三十年,以中国台湾地区为核心的集中生产体系,带来极致效率与成本优势,是台积电高毛利的重要基石。而在供应链安全优先的趋势下,台积电加速在美国、欧洲等地布局先进制程产能,安全溢价转化为成本抬升,人力、配套、协同效率等压力长期存在,极致效率模式被重新定价。

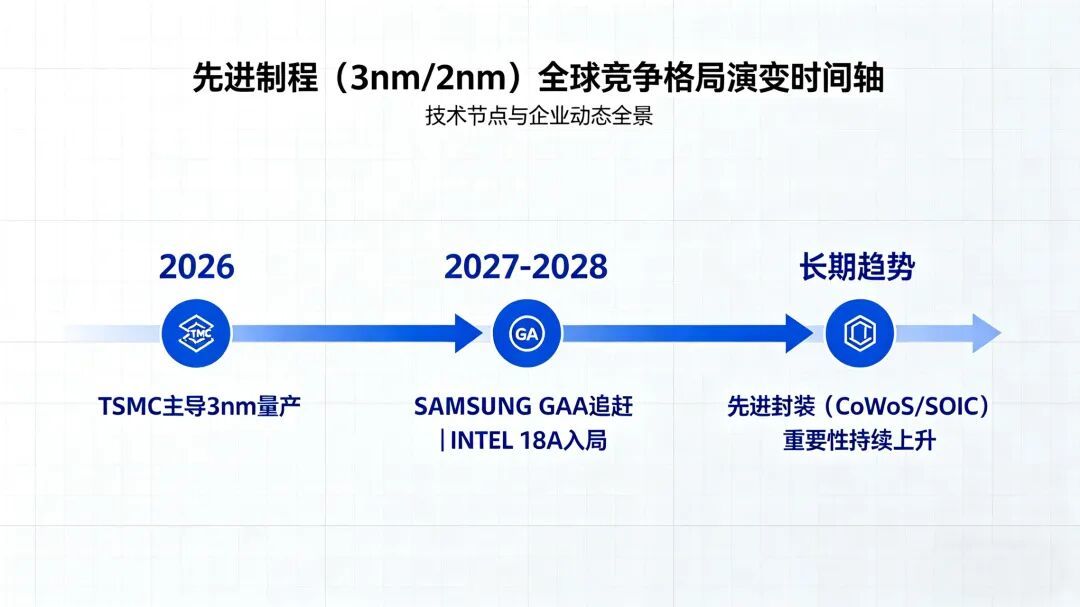

长期来看,台积电的领先地位并非绝对稳固。后摩尔时代,单一制程微缩的红利逐步收窄,行业竞争从“制程节点竞赛”转向系统级整合能力竞争。先进封装、小芯片(Chiplet)、3D堆叠、高速互联等技术,正在与先进制程并列为核心竞争力。

三星通过GAA制程在3纳米与2纳米路线持续追赶,英特尔依托IFS代工业务与美国政策支持重返先进制程赛道,叠加各国扶持本土半导体制造,全球先进制程供给格局将从“一强独大”逐步走向“多极竞争”。

与此同时,高额资本开支带来的折旧压力、海外建厂带来的成本上升、供应链分散带来的效率损失,都将在未来3-5年持续压制毛利率。台积电的超高毛利能否长期维持,不仅取决于AI需求,更取决于技术迭代、成本控制与全球供应链布局的综合能力。

技术层面,台积电在3纳米节点保持领先,但迈向2纳米及以下,竞争格局复杂化。三星推进GAA架构谋求技术超车,英特尔以18A制程重返先进代工赛道,行业从“先产量”竞争,转向技术路线、良率稳定性、生态绑定的体系化竞争。同时,制程逼近物理极限,单纯工艺微缩空间收窄,以CoWoS为代表的先进封装重要性提升,系统整合能力与制程能力同等重要,行业进入全面竞争新阶段。

AI周期的确定性与脆弱性

台积电2026年一季度财报,交出了增长强劲、盈利突出、地位稳固的答卷。短期来看,它仍是AI周期中最具确定性的受益者。但拉长视角,这份确定性伴随显著脆弱性:台积电手握全球最核心的先进制造能力,同时增长高度绑定AI算力单一变量。

它如同AI周期的放大器:AI需求上行,业绩被成倍放大;AI需求波动,冲击同步传导。台积电既是本轮技术周期最稳健的支柱,也是对周期变化最敏感的环节。

台积电的崛起,折射出全球科技产业的深层变迁:当AI成为核心叙事,制造环节不再是配角,而是掌握定价权的核心力量。但全行业高度集中于单一赛道,也带来弹性与风险并存的格局。这一轮AI驱动的增长能否持续,能否消化海量投入的资本与产能,当权力回归制造底层,产业链能否形成更健康的生态,将是比季度财报数据更值得行业深思的长期命题。

从产业历史维度看,每一轮科技革命都会带来价值链的重构。PC时代成就英特尔与微软,移动互联网时代成就苹果与安卓生态,而AI算力时代,核心壁垒落回最底层的先进制造。台积电用66.2%的毛利率证明,当技术创新走向深水区,能够落地、量产、稳定交付的硬科技能力,才是最稀缺的资产。

未来,随着AI应用持续渗透、算力需求持续膨胀,晶圆制造的战略地位还将进一步提升,但伴随而来的周期波动、地缘约束、技术竞争与成本压力,也将成为整个行业必须共同面对的命题。

对于全球科技产业而言,台积电的财报不仅是一份业绩单,更是一张揭示未来格局的路线图:制造归来,权力重构,AI产业的下半场,将由硬实力定义。

本文转自:凤凰网科技

原文地址: https://tech.ifeng.com/c/8sU5Hk09gl7

小同爱分享1 个月前

命没了还有轮回,钱没了,死都不甘心。 - 小同爱分享

小同爱分享4 个月前

疫情,就是让人抑郁,又没了感情。 - 小同爱分享